다주택자가 주택 1채만 남기고 모두 매도한 상황에서 남아있는 주택을 처분할 때 비과세와 장특공제(장기보유특별공제) 혜택을 받을 수 있을까요? 양도세 관련하여 법이 자주 바뀌다보니 헷갈리는 부분 중 하나인데요 이번 글 에서는 다주택자가 최종 1주택을 처분할 때 발생하는 양도세에 대해 설명드릴게요. 그리고 혹시 주택 양도세 비과세 요건이 헷갈리시는 분은 이전 글을 한번 읽어주세요.

최종 1주택 양도세

최종 1주택이란?

용어부터 확인하고 넘어가면 좋을 것 같습니다. 특정 가구에서 주택 A, B 두 채를 보유하고 있다가 주택 B를 처분했다고 가정하면, 이 가구는 현재 주택 A만 보유하고 있는 상황이 됩니다. 이 가구 내에 보유하고 있는 주택이 A 하나이기 때문에 이 주택은 최종 1주택이 됩니다.

최종 1주택의 비과세 요건은?

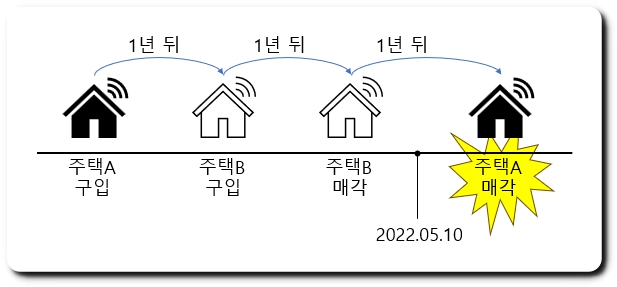

위의 그림에서 주택 A를 2022년 5월 10일 이전에 처분했다면 이 주택은 비과세 혜택을 받을 수 없습니다. 최종 1주택이 된 이후 부터의 기간만 보유기간으로 인정받기 때문에 주택 A의 보유기간은 1년 밖에 되지 않습니다. 보유기간 2년을 채우지 못했기 때문에 당연히 비과세 혜택을 받지 못하죠.

하지만 최종 1주택이 된 시점부터 보유, 거주기간을 산정하는 제도가 2022년 5월 10일 부터 폐지됐습니다. 따라서 주택 A가 2022년 5월 10일 이후 매도되었다면 보유기간은 3년으로 인정되고, 2년이 넘었기 때문에 비과세 혜택을 받을 수 있습니다. (취득시 조정대상지역이 아니라고 가정했습니다, 조정대상지역이라면 거주 2년도 조건에 들어갑니다)

| 비과세 요건 | |

| 2022.05.10 전 매도 | 최종 1주택 후 2년 보유/거주 |

| 2022.05.10 후 매도 | 취득일로 부터 2년 보유/거주 |

최종 1주택의 장특공제 요건은?

장특공제를 받기 위해서는 주택을 최소 3년 보유해야 합니다. 주택 A는 딱 3년 보유했기 때문에 장특공제를 받을 수 있습니다. 그리고 주택 A를 2022년 5월 10일 전에 처분했다고 하더라도 보유기간은 최종 1주택이 된 날이 아닌, 최초 구입일로 계산해서 인정 받았습니다. 비과세 요건과 조금 다르죠? 어쨌거나 현재는 최종 1주택 보유기간 리셋 제도가 폐지됐기 때문에 2022년 5월 10일 이라는 날을 기억하실 필요는 없습니다. 단지 처음 취득한 날로부터 몇 년이 지났는지만 생각하시면 됩니다.

| 장특공제 요건 | |

| 최대 30% 감면 장특공제 | 3년 보유 |

| 최대 80% 감면 장특공제 | 3년 보유 2년 거주 |

한가지 더 말씀드릴 게 있는데요, 장특공제는 2가지 종류가 있습니다. 하나는 최대 30%를 감면해주는 장특공제이고요 다른 하나는 최대 80%까지 감면해주는 장특공제입니다. 만약 1가구 1주택자가 최대 80%까지 양도세를 감면받는 장특공제를 받기 위해서는 3년 보유에 더해 2년 이상 거주라는 요건이 추가됩니다. 고가주택이라면 2년 이상 거주하고 최대 80%까지 양도세 감면받는 게 무조건 이득이겠죠.

맺음말

최종 1주택이 된 시점부터 보유기간을 계산하는 제도로 인해 다주택자들이 쉽게 집을 매도하지 못했지만 지금은 집을 매도하기 좀 더 좋은 환경이 된 것 같습니다. 특히 가장 비싼 주택을 최종 1주택으로 남기고 비과세와 장특공제를 받아서 처분한다면 절세할 수 있는 금액이 생각보다 커질 수 있습니다. 이번 글이 주택 관련 계획 세우시는데 조금이라도 도움이 되었으면 좋겠습니다.

- 주택 양도세 비과세 조건 및 고가주택 양도세 계산

- 주택 양도세율, 과세표준, 누진세 이해하기

- 다주택자의 최종 1주택에 대한 비과세 및 장특공제 판단

- 다주택자 양도세 중과 한시 배제 – 24년 5월 9일까지

- 다주택자 양도세 중과 한시 배제 – 1년 추가 연장 (25.05.09)