주택 양도세는 우리가 납부하는 세금 중 금액이 큰 세금에 속합니다. 그만큼 세금을 절감했을 때 얻을 수 있는 경제적인 혜택도 크죠. 주택 양도세를 가장 파격적으로 절감할 수 있는 방법은 1가구 1주택 비과세 혜택을 받는 것인데요 구체적으로 어떤 요건이 필요한지 알아보겠습니다.

양도세 비과세 조건

1가구 1주택

비과세 혜택을 받기위해 만족해야 하는 가장 첫번째 조건은 1가구 1주택입니다. 여기서 주의하실 점은 1인 1주택이 아니고 1가구 1주택입니다. 기본적으로 매도자와 배우자 그리고 그들과 같은 주소에서 생계를 같이 하는 부모, 자녀, 형제자매가 같은 가구에 속하며 그들을 모두 포함해서 1주택이어야 합니다. 하지만 방금 말씀드린 모든 구성원이 무조건 1가구에 포함되진 않습니다. 아래의 경우 중 하나라도 속한다면 독립가구로 인정받을 수 있습니다.

- 혼인

- 만 30세 이상

- 기준 중위소득 40% 이상

보유기간 2년

아무리 1가구 1주택에 해당한다 하더라도 보유한지 2년이 지나지 않아서 매도할 경우 비과세 혜택을 받을 수 없습니다. 비과세 혜택을 받을 수 없을 뿐 아니라 더 높은 세율을 적용받기 때문에 보유기간이 짧은 상태에서의 매도는 특별한 상황을 제외하고 지양 하시는게 좋습니다.

거주기간 2년

주택을 취득했던 시점에 해당 지역이 조정대상 지역이었다면 2년 거주요건을 채워야 양도세 비과세 혜택을 받을 수 있습니다. 하지만 만약 취득시점에 해당 지역이 조정대상지역이 아니었다면 2년 거주요건은 채우지 않아도 됩니다. 조정대상지역 지정과 해제에 대한 정보는 인터넷 검색을 조금만 해도 찾을 수 있지만, 서울지역을 비롯한 주요 도시의 경우 2017년 8월 3일을 기준으로 조정대상지역이 되었고, 현재는 강남, 서초, 송파, 용산을 제외한 모든 지역이 조정대상지역에서 해제되었습니다.

고가주택 양도세 계산

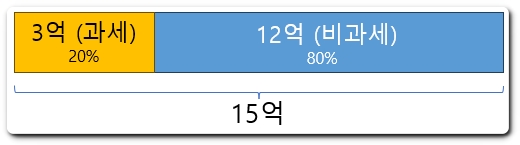

비과세 요건을 만족한 주택 매도의 경우 양도가액 12억까지 비과세 혜택을 받을 수 있으며, 양도가액이 12억을 초과하는 경우 전체 금액 중 12억 초과하는 금액의 비율을 계산해서 양도세를 계산합니다. 예를들면 다음과 같습니다.

- 양도가액 : 15억

- 취득가액 : 5억

기타 필요경비나 장기보유특별공제, 기본공제를 무시하고 설명하겠습니다. 위의 예에서 비과세 혜택이 없다면 양도차익은 10억입니다. 이 경우 10억에 대해 세금을 부과하겠지만 12억 비과세 혜택을 받을 경우 다음과 같은 과정을 거쳐서 양도차익을 구합니다.

주택을 양도한 금액이 15억이죠, 그 중 비과세 대상 금액은 12억 그리고 과세 대상 금액은 3억입니다. 다르게 표현하면, 과세 대상금액은 전체의 3/15 이고 비과세 대상금은 전체의 12/15 입니다. 따라서 과세대상 양도차익은 전체 양도차익 10억에 3/15를 곱해서 구할 수 있습니다.

$$과세대상 양도차익$$

$$= 양도차익 \times \frac{양도가액-12억}{양도가액} $$

$$= 10억 \times \frac{15억 – 12억}{15억} = 2억$$

즉, 10억에 대한 세금을 계산해야 하지만 비과세인 경우 2억에 대해서만 계산하면 되니 고가주택을 매도할 때 비과세 대상이 되느냐 여부는 엄청 큰 차이를 가져옵니다. 실제로 세금계산 대상금액이 10억일 때와 2억일 때는 세금 차이만 해도 3억2,800만 원입니다. 만약 장기보유특별공제까지 받는다면 세금 차이가 더 나겠죠.

맺음말

사실 1가구 1주택 양도세 비과세 조건에 대해 정말 기본이 되는 내용만 위에 작성했습니다. 앞으로 주택 양도세 관련해서 더 알아야 할 내용들은 지속적으로 블로그에 작성하겠지만 위의 내용은 가장 기본이 되는 내용이니 꼭 숙지하고 계시면 좋을 것 같습니다. 감사합니다.

- 주택 양도세 비과세 조건 및 고가주택 양도세 계산

- 주택 양도세율, 과세표준, 누진세 이해하기

- 다주택자의 최종 1주택에 대한 비과세 및 장특공제 판단

- 다주택자 양도세 중과 한시 배제 – 24년 5월 9일까지

- 다주택자 양도세 중과 한시 배제 – 1년 추가 연장 (25.05.09)

Leave a Reply