퇴직연금 개인IRP 상품은 입금하는 자금의 종류가 다양하고 각 자금에 대해 부과하는 세금의 종류와 세율이 조건에 따라 다르다 보니 상품을 제대로 이해하는 게 쉽지 않습니다. 하지만 우리의 노후 대비를 위해 꼭 이해하고 활용해야 하는 상품이기 때문에 이번 글에서는 퇴직연금 개인IRP에 대해 정리해볼까 합니다.

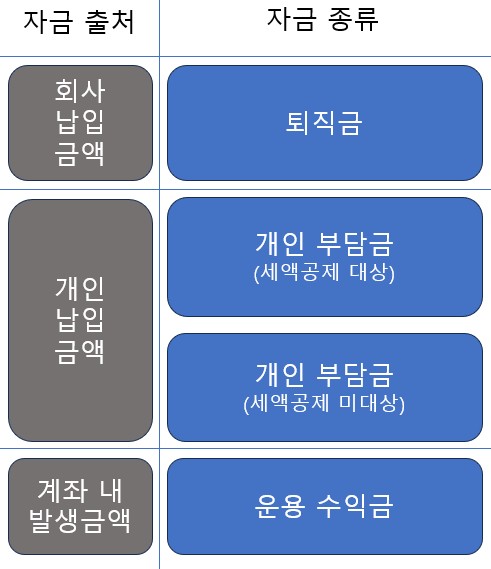

퇴직연금 개인IRP 자금의 종류

퇴직연금 개인IRP에 입금되는 돈은 종류가 여러가지입니다. 퇴직연금 관련 세금을 이해하기 위해서는 퇴직연금 계좌 안에 들어있는 여러 종류의 돈을 구분할 수 있어야 합니다. 이것만 완벽히 이해하시면 절반은 이해하신 거라고 보셔도 됩니다.

퇴직금 – ①

말 그대로 회사에서 지급하는 퇴직금 입니다. DB형일 경우 퇴직할 시점에 (마지막 3개월 평균 월급 x 근속연수) 를 계산해서 IRP 계좌로 퇴직금을 받게되며, DC의 경우 매 년 회사에서 지급한 퇴직금을 직원이 직접 운용하고 이렇게 운용한 원금과 수익을 IRP 계좌로 넘겨받게 됩니다. 이렇게 넘겨받은 퇴직금은 모두 ①번 퇴직금 항목에 속하게 됩니다. 많이 헷갈려 하시는 부분중 하나가 DC계좌에서 발생한 운용수익인데, 이 운용수익도 회사에서 받은 다른 자금과 동일하게 퇴직금으로 간주됩니다.

개인부담금 (세액공제 대상) – ②

회사에서 퇴직금 명목으로 납입해주는 퇴직금 외에도 개인IRP에는 가입자가 직접 돈을 입금할 수 있습니다. 1년에 1,800만 원까지 입금 가능하며 그 중 900만 원까지 세액공제 대상 금액이 됩니다.

개인부담금 (세액공제 미대상) – ③

만약 퇴직연금 개인IRP 계좌에 1년 동안 1,000만 원의 개인 부담금을 납입했다면 그 중 900만 원은 세액공제 대상이고 나머지 100만 원은 세액공제 미대상 금액이 됩니다.

운용 수익금 – ④

IRP 계좌에서 예금이나 펀드와 같은 상품에 투자되어 있는 돈은 이자, 시세차익 등의 수익금이 발생할 수 있습니다. 이러한 수익금을 운용 수익금이라고 하며, IRP 계좌 안에 있는 돈 중 원금을 제외한 모든 돈이 운용 수익금이라고 보시면 됩니다. 앞에서도 언급 했지만 DC계좌에서 발생한 수익은 ④번 항목이 아닌 ①번 퇴직금으로 생각하셔야 합니다.

세액공제

가입자가 개인IRP에 입금 한다는 건, 위의 자금 종류 중 ②, ③번에 해당하는 자금을 추가하는 행위입니다. 입금한 금액이 세액공제를 받았느냐에 따라서 ②번 자금이 될 수도 있고 ③번 자금이 될 수도 있는거죠. 이렇게 개인IRP에 돈을 입금했을 때 당장 얻게 되는 이익 중 하나는 세액공제 혜택입니다. 입금한 금액의 크기에 따라 연말정산시 발생한 세금을 감해주는 제도입니다.

세액공제 대상 금액

23년부터 세액공제 대상금액이 900만 원으로 증액 되었습니다. 만약 개인IRP 외에 보유하고 계신 연금저축 계좌가 있다면 그 계좌의 납입금액과 합쳐서 연 900만 원까지 세액공제 대상이 됩니다.

세액 공제율

| 총 소득금액 | 세액 공제율 |

| 5,500만 원 초과 | 13.2% |

| 5,500만 원 이하 | 16.5% |

총 소득이 5,500만 원을 초과하는 분이 일 년에 900만원의 금액을 개인IRP에 넣으셨다면 900만원 x 13.2% 를 계산하여 118만 8천 원의 세금을 절약할 수 있습니다. 똑같이 계산했을 때 총 소득이 5,500만원 이하인 분들은 148만 5천 원의 세금을 절약할 수 있습니다.

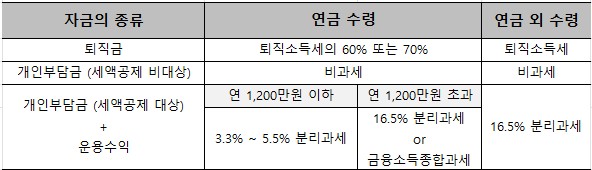

연금 수령시 세금 혜택

연금으로 지급받는다는 것은 만 55세가 넘어서 일시금이 아니라 여러 회차로 나누어서 지급받는 것을 이야기합니다. 물론 계좌에 1억이 있다고 했을 때 1회차에 9천9백 만원, 2회차에 백 만원으로 나누어 지급받는다고 연금 지급이 되는 건 아닙니다. 각 회차 별 연금 수령 최대 금액은 수식을 통해 계산됩니다. 연금으로 퇴직연금을 지급받는 경우 각 자금 종류별 세금은 다음과 같습니다.

퇴직금, (①)

퇴직금의 경우 일반적으로 퇴직소득세율을 적용해 세금을 계산합니다. 퇴직소득세율은 퇴직금의 규모와 근속연수 등을 고려하여 결정되며, 퇴직금을 연금으로 수령 시 이렇게 결정된 퇴직금의 30%를 감해줍니다. 만약 퇴직연금을 10년차가 넘도록 나누어서 지급받는다면 11년차 부터는 계산된 퇴직금의 40%를 감면받을 수 있습니다. 여기서 이야기하는 11년차는, 연금수령한도 계산할때의 11년차가 아니라 실제로 연금을 수령한 연차가 11번째임을 의미합니다.

| 연금 수령시 퇴직금에 적용되는 세율 | |

| 10년차 까지 | 계산된 퇴직소득세의 30% 감면 |

| 11년차 부터 | 계산된 퇴직소득세의 40% 감면 |

예를 들어 2억의 퇴직금에 대한 세율이 15%라고 한다면 퇴직소득세는 3천 만원입니다. 이 금액을 10년에 나눠서 받게되면 1년에 300만 원씩 세금을 내게 되며 이 때 실제로 납입하는 세금은 30%가 감해진 210만 원입니다. 만약 15년에 나눠서 지급 받게 되면 매 년 납입하는 세금은 200만 원이고, 10년차 까지는 30%가 감해진 140만 원, 11년차 부터는 40%가 감해진 120만 원만 실질적으로 납입하게 됩니다.

(공제받은) 개인부담금 + 운용수익, (② + ④)

②번과 ④번에 해당하는 금액은 연금을 수령하는 나이에 따라 3.3% ~ 5.5%의 연금소득세를 부과합니다. 나이가 많을수록 세율이 낮아지는 구조입니다.

| 나이에 따른 연금소득세율 | |

| 55세 이상, 70세 미만 | 5.5% |

| 70세 이상, 80세 미만 | 4.4% |

| 80세 이상 | 3.3% |

위에 말씀드린 연금소득세율은 1년에 수령하는 금액 중 ②, ④번에 해당하는 금액이 1,200만 원 이하인 경우에만 적용되는 세율 입니다. 만약 1,200만 원을 초과한다면 ②, ④번에 해당하는 금액 전체는 16.5% 의 분리과세 또는 금융소득종합과세 중 가입자에게 유리한 세율을 적용하여 계산합니다.

1,200만 원 한도는 2024년 부터 1,500만 원으로 증액 되었습니다 (관련 글).

(공제받지 않은) 개인부담금, (③)

개인이 추가로 납입했지만 공제 한도를 초과하여 소득공제를 받지 못한 금액은 비과세 대상입니다. 해당 금액을 지급받을 때 어떤 세금도 부과하지 않습니다.

연금 외 수령시 세금 계산

퇴직연금을 연금 형식이 아닌 일시금 형식으로 수령할 수도 있습니다. 하지만 이 방식은 연금의 취지와는 맞지 않기 때문에 절세 혜택이 크지 않습니다.

퇴직금, (①)

퇴직금에 해당하는 자금은 연금으로 수령할 때 30% 또는 40%의 세금 절감 효과가 있었죠. 연금 외 수령시에는 세금 절감 없이 계산된 퇴직소득세를 모두 납입해야 합니다.

(공제받은) 개인부담금 + 운용수익, (② + ④)

16.5%의 기타소득세율을 적용하여 분리과세 합니다. 이 때 ②에 해당하는 금액은 소득 금액에 따라 13.2% 또는 16.5%의 세액 공제를 받은 자금인데요, 만약 13.2%의 세액 공제를 받은 후 일시금으로 수령하며 해당하는 자금에 대해 16.5%의 세금을 내신다면 오히려 절세가 아니라 세금을 더 늘리는 상황이 됩니다. 물론 13.2%만큼 세금을 감면받고 예를들어 30년 후에 일시금으로 퇴직연금을 수령하며 16.5%의 세금을 납입한다면 과세이연 효과(세금을 늦게 내는 효과)에 의해 꼭 손해가 발생하는 상황이라고 할 수는 없습니다.

(공제받지 않은) 개인부담금, (③)

이 자금은 연금으로 수령하든 그렇지 않든 상관없이 비과세에 해당됩니다.

퇴직연금 세금 요약 & 맺음말

위의 표에서 (세액공제 대상 + 운용수익) 금액의 저율 분리과세 한도인 1,200만 원은 2024년 부터 1,500만 원으로 증액 되었습니다.

퇴직연금 개인IRP는 연금 외로 수령시 과세이연 효과를 제외하면 장점이 거의 없습니다. 만약 입금하고 1~2년 내에 해지하신다면 오히려 금액적으로 손해볼 수도 있습니다. 거의 유일한 장점인 과세이연 효과마저 누릴 수 없기 때문이죠. 하지만 여유자금을 계획적으로 퇴직연금 개인IRP에 입금하신다면 세액공제, 저율과세, 과세이연 세 가지 효과를 누릴 수 있습니다. 노후 보장은 당연히 따라오는 사실이고요. 아무쪼록 이번 글이 퇴직연금을 효과적으로 활용하시는데 도움이 되었으면 좋겠습니다. 어려운 내용은 언제든 질문 주세요. 최대한 풀어서 설명 드리겠습니다.

- 퇴직연금 개인IRP 절세 혜택 정리

- 퇴직연금 DB, DC 제도 특징, 차이점

- 연금계좌에서 매수할 때 주의해야 할 상품

- 연금저축, 개인IRP 차이점

- 연금수령 한도 및 연차에 따른 세금혜택 정리

- 연금저축 또는 IRP 연금 방식으로 지급받는 방법

- 이런 분은 연금저축 1,800만 원까지 입금하셔도 됩니다

- IRP, 연금저축 저율 분리과세 한도 1500만 원으로 증액

부부가 각자 연금 계좌와 IRP를 불입하면 수령시 세금은 어떻게 되나요?

세금은 부부 각 개인별로 계산하시면 됩니다. 개인연금으로 수령할 때 납입하는 세금은 퇴직소득세, 연금 소득세, 그리고 기타소득세 같은 것들이 있는데 부부의 소득을 합산해서 세율이 결정되는 프로세스는 없습니다. 각 개인의 수령 자금 종류, 금액, 수령 연차에 따라서만 세액이 결정 됩니다.

정말 깔끔하게 정리 잘 되어 있네요. 최곱니다.

본문 중 [연금수령시 세금혜택-(공제받은) 개인부담금 + 운용수익, (② + ④)]의 내용 중에 보면 중간즘에 ③+④가 아니라 ②+④인 것 같습니다.

쉽게 읽어지는 글이 아니어서 대충보고 넘어가시는 분들도 많이 계실텐데 꼼꼼하게 봐주셔서 감사합니다. 이렇게 봐주시는 분이 계실때 글을 쓴 보람을 느끼게 되는것 같습니다. 알려주신 부분도 수정했습니다. 글을 쓴지 시간이 조금 지났는데 이제서야 내용이 틀린걸 알았네요. 감사합니다!!